Assekuradeur oder Vollversicherer?

Welches Modell ist das bessere für Insurtechs

Der Versicherungsmarkt ist eine der letzten großen Branchen, die noch kaum im 21. Jahrhundert angekommen sind. Insurtechs sind angetreten, um diese Lücke zu schließen. Dabei kristallisieren sich im Privatkundengeschäft zwei unterschiedliche Modelle heraus: Vollversicherer und Assekuradeure. Doch welches Modell ist das bessere?

Viele Jahre lang war die Versicherungswelt aufgrund strenger Regulierung, einem hohen Kapitalbedarf und einer Vielzahl etablierter Unternehmen ein geschützter Raum. In den letzten Jahren hat sich dieses Bild dramatisch verändert. Neue Akteure, sogenannte Insurtechs, treten in den Markt ein und fordern die “alten Hasen” mit innovativen, technologiebasierten Lösungen heraus.

Assekuradeur (MGA) vs. Vollversicherer (Full-Stack Insurer)

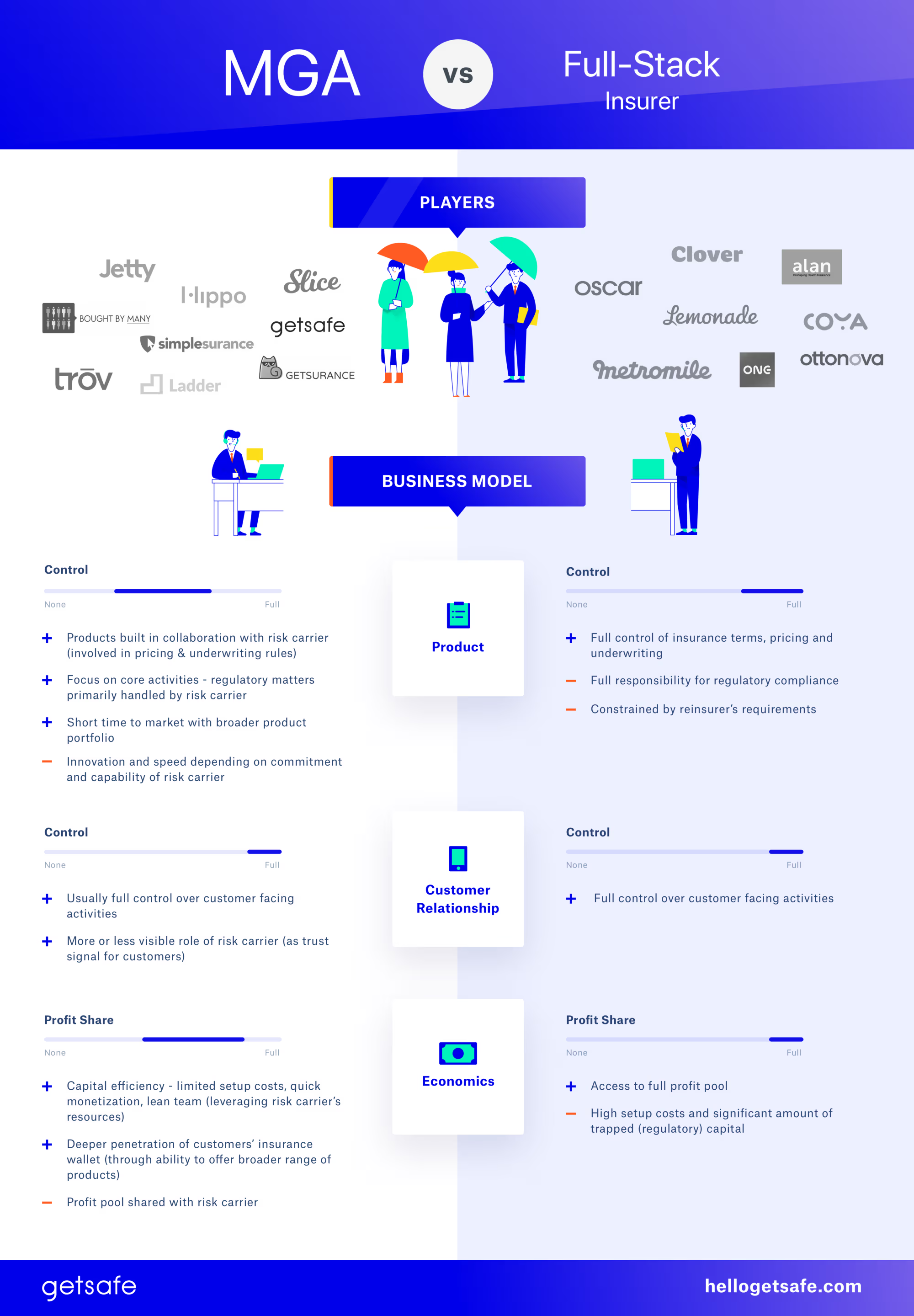

Doch worin unterscheiden sich die Insurtechs? In diesem Beitrag befasse ich mich mit jenen Versicherungsanbietern, die eigene Produkte für Endkunden anbieten (B2C). Dabei geht es nicht um Alleinstellungsmerkmale von Produkten, unterschiedliche Zielgruppen oder verschiedene Marketingkanäle. Der Fokus liegt auf der grundlegenden Frage nach einer Versicherungslizenz. Wie gehen Insurtechs mit der regulatorischen Herausforderung um? Ich konzentriere mich auf zwei Antworten:

„Wir bauen auf der Lizenz eines Anderen auf“ (Managing General Agent, auf Deutsch am ehesten mit Assekuradeur zu übersetzen) vs „Wir holen uns eine eigene Lizenz“ (Vollversicherer)

Zuerst eine kurze Beschreibung der beiden Konzepte:

Assekuradeur

Ein Assekuradeur hingegen übernimmt zwar die meisten Tätigkeiten eines traditionellen Versicherers, arbeitet jedoch mit einem Drittversicherer zusammen, der das Risiko absichert. Es handelt sich also um einen Versicherungsanbieter, der je nach Ausprägung die gesamte Wertschöpfungskette einer Versicherungspolice vom Vertrieb bis zur Schadensabwicklung abdecken kann, ohne jedoch für die Versicherungsansprüche des Kunden zu haften. Im Englischen ist dieses Konzept auch als Managing General Agent oder kurz MGA bekannt.

Vollversicherer

Ein Vollversicherer ist ein reguliertes Versicherungsunternehmen, das von einer staatlichen Behörde beaufsichtigt wird, etwa von der PRA in Großbritannien oder der BaFin in Deutschland.

Die Akteure

Es gibt prominente Beispiele für beide Arten von digitalen Versicherungsakteuren, obwohl es den Anschein hat, dass das MGA-Lager etwas größer ist. Zu den Vollversicherern gehören Insurtechs wie Metromile, Oscar und Lemonade aus den USA, oder Coya und Ottonova in Deutschland. Andere Insurtechs treten dagegen als MGA auf und arbeiten mit etablierten Versicherungsunternehmen wie der Allianz (Simplesurance) und seit einigen Jahren auch direkt mit Rückversicherern wie Munich Re (Getsafe, Trov, Jetty) oder RGA (Getsurance) zusammen.

Sehen wir uns im Folgenden die Vor- und Nachteile beider Konzepte an:

Geschäftsmodell

Das Produkt

Grob vereinfacht unterscheiden sich die beiden Geschäftsmodelle folgendermaßen: Der kooperierende Risikoträger des MGA kann Vertragsbedingungen und Preise mitbestimmen. Der Vollversicherer hat dagegen die Hoheit über seine Versicherungsprodukte, kann unabhängig agieren und dadurch auch innovativer sein.

Da stellt sich die Frage: Weshalb sollte ein Insurtech, das gerade durch seine Innovationskraft überzeugen will, sich von einem Risikoträger abhängig machen? Was auf den ersten Blick ein klarer Vorteil zugunsten der Vollversicherer zu sein scheint, verhält sich bei genauerem Hinsehen etwas komplizierter:

Bei einem MGA hängt es vom Wille (und der Fähigkeit) des jeweiligen Risikoträgers ab, inwieweit das Insurtech die Kontrolle über das Versicherungsprodukt behält. Das Spektrum reicht von Insurtechs, die auf Produkte aus dem bestehenden Portfolio des Risikoträgers zurückgreifen und diese mehr oder weniger tiefgreifend anpassen, bis hin zu Insurtechs, die neue Produkte entwickeln und dabei ähnlich hohe Freiheitsgrade haben wie ein Vollversicherer. Munich Re ist ein Beispiel für einen Risikoträger, der seinen Partnern eine große Kontrolle über das Versicherungsprodukt gewährt.

Die Tatsache, dass MGAs die Ressourcen und Kompetenzen des Risikoträgers nutzen und in einigen Fällen sogar mit mehreren Versicherern zusammenarbeiten können, erlaubt es, Produkte schneller zu entwickeln und einzuführen und das Produktportfolio effizient zu erweitern – manchmal sogar branchenübergreifend. So hatte Getsafe Anfang 2018 innerhalb von drei Monaten zwei Versicherungsmodule in zwei Sparten (Haftpflicht und Zahnpflege, also Sach- und Krankenversicherung) eingeführt.

Vollversicherer dagegen werden durch komplexe Randbedingungen teilweise ausgebremst. Sie haben zwar in der Theorie die vollständige Kontrolle, in der Praxis kämpfen sie jedoch mit regulatorischen Anforderungen, die die Produktentwicklung und die Markteinführung verlangsamen können. Hinzu kommt, dass auch Vollversicherer typischerweise mit Rückversicherern kooperieren, um hohe Risiken abzusichern (z.B. Lemonade in Zusammenarbeit mit Berkshire Hathaway, Lloyds of London und anderen). Schließlich gilt das Sprichwort, „Aus großer Macht folgt große Verantwortung“ auch in der Versicherungsbranche. Komplexe Regulierungen wird so zu einem möglichen Fallstrick für neue Versicherer, da sie viel Aufmerksamkeit abverlangen. Sie binden also jene Ressourcen, die eigentlich notwendig wären, um das Kerngeschäft weiter zu entwickeln.

Kundenbeziehung

Bei den kundenorientierten Aktivitäten verschwimmen die Unterschiede zwischen beiden Versicherungsmodellen. Das ist wenig überraschend, wenn man bedenkt, dass die meisten B2C-orientierten neuen MGAs und Vollversicherer gleichermaßen den Vertrieb und die Kundeninteraktion in den Mittelpunkt ihres Geschäftsmodells stellen. Ob schlanke App oder Webplattform, Kundenservice oder Zahlungsabwicklung – in der Regel werden diese Aktivitäten vollständig vom jeweiligen Unternehmen gesteuert. Die bemerkenswertesten Unterschiede lassen sich daher in zwei Bereichen feststellen: im Schadenmanagement und im Co-Branding.

Bei Assekuradeuren prüft und entscheidet der Risikoträger die eingereichten Schäden oft selbst und entscheidet, welche beglichen werden und welche nicht. Die Kommunikation und Abwicklung des Schadensprozesses verbleibt dagegen weiterhin beim Assekuradeur. Alternativ kann das Schadenmanagement an einen Drittanbieter (Third Party Administrator, kurz TPA) ausgelagert werden – eine Option, die auch von einigen Vollversicherern gewählt wird.

Co-Branding ist eine Option für Assekuradeure, bei der sie den Risikoträger mehr oder weniger deutlich als Vertrauenssignal nutzen, um die eigene Marke aufzuwerten. Insbesondere in den Sparten Gesundheit und Leben, in denen die finanzielle Stabilität ein wichtiges Kriterium für den Vertragsabschluss darstellt, spielt die Bonität des Vertragspartners eine große Rolle. Co-Branding ist hier ein wirkungsvolles Instrument (z. B. beträgt das S&P-Rating der Munich Re „AA-“ – ein Zeichen für eine besonders hohe Bonität).

Wirtschaftliche Aspekte

Einfach ausgedrückt behält ein Vollversicherer den gesamten Gewinn (der je nach Nutzung der Rückversicherung kleiner oder größer sein kann), während der MGA seinen Gewinn mit seinem Risikoträger teilt. Diese Betrachtung greift jedoch zu kurz. Wichtig ist auch, die Kostenbasis und die Kapitaleffizienz zu berücksichtigen:

Angesichts der umfangreichen regulatorischen Anforderungen und damit auch höheren Personalanforderungen, die von Aktuaren über Risikomanager bis hin zu Compliance Officers reichen, sind die Fixkosten eines Vollversicherers naturgemäß größer. Dies gibt dem MGA-Modell einen ersten Vorteil in Bezug auf Marge, Agilität und Finanzierungsbedarf – insbesondere in frühen Unternehmensphasen, in denen Kapital besonders teuer ist. Abhängig vom Wachstum des Versicherungsportfolios sind die niedrigeren Fixkosten auch in späteren Phasen ein hoher Wettbewerbsvorteil.

Eine Versicherungslizenz zu erwerben und aufrecht zu erhalten braucht Kapital, und zwar bereits zu einem Zeitpunkt, zu dem das Geschäftsmodell noch lange nicht erwiesen ist. So sammelten etwa der US-Vollkaskoversicherer Oscar vor dem Produktstart rund 40 Millionen Dollar, Lemonade 26 Millionen Dollar und Ottonova 40 Millionen Euro ein. Große Teile dieses Kapitals dienen der Rückdeckung von Versicherungsrisiken und sind damit gebunden. Um das eigentliche Geschäft voran zu treiben, stehen diese Mittel nicht zur Verfügung.

Fazit

Das Fazit ist vermutlich nicht überraschend: Keine der beiden Varianten ist per se der anderen überlegen. Dennoch bietet das MGA-Modell gerade für Insurtechs zwei wesentliche Vorzüge: Erstens kann der MGA das, was ihm an Tiefe in der Wertschöpfungskette fehlt, durch eine höhere Kapitaleffizienz und Agilität ausgleichen. Er kann schneller in den Markt eintreten und bereits signifikante Erfahrungen sammeln, anstatt im Lizenzierungsprozess wertvolle Zeit zu verlieren. Gerade in der Anfangsphase ist das hilfreich, da die Markttauglichkeit des Produkts zu diesem Zeitpunkt noch nachgewiesen werden muss. Und zweitens steht es einem MGA frei, zu einem späteren Zeitpunkt, wenn die Marke etabliert wurde, eine eigene Versicherungslizenz zu erwerben und damit selbst zu einem Vollversicherer zu werden. Er gewinnt also an Flexibilität und konzentriert sich zunächst auf seine Kernkompetenz – in einem Markt voller Umbrüche kein schlechter Schachzug.